「投資は興味があるけど、絶対損をしたくないんです!!!」

わかります~!!!!

ナオもそうでした😒

損をしたい人なんて、いませんから!

今日は、

★損したくない?そんな投資方法は?

★実際10年前に始まったNISAだけど、得した金額は?

★実際10年前に始まったNISAだけど、得した金額は?

「投資は興味があるけど、絶対損をしたくないんです!!!」

わかります~!!!!

ナオもそうでした😒

損をしたい人なんて、いませんから!

今日は、

について書きます。

父に勧められていた投資に対して、

「株とか投資ってよくわからんし!」

「だいたい、暴落して損しそう!!」

「ていうか、何から始めるかがわからん🥶」

って、18年前、思ってました。

そもそも、この根源は

バブルがはじけたり、証券会社が倒産したり、リーマンショックが

あったりと多感な時期に目の当たりにしてきたことが

原因かと思います。

投資=損する!!!このイメージです。

でも、、、、人間はお得な情報が大好きなんです。

世間で騒がれている新NISAが、気になってしょうがないわけですね😍。

損しない方法があります🤣🤣。

・長期・分散・積立投資

・日本だけでなく、米国含む全世界を視野に

・損をするときに売却しない

・長期・分散・積立について

暴落しても、下落は3年だといわれていて、元に戻るまでに7年ほどかかることを考えれば、20年ほどの投資期間あれば損しないと考えられます。

また、暴落時なども買い続けることを考えていれば、価格の面でもリスク分散になります。

積立投資は、複利の効果があるので長期間がお勧めです!!

・日本だけでなく、米国含む全世界を視野に

日本特有、アメリカ特有の暴落事象がおきた場合(地震など)を考え、

全世界を視野に投資をすることがリスク分散になります。

・損をするときに売却しない

暴落したからといって、その時点で売却すれば確実に損が出ます。

長期投資しているものに関しては売却せずそのまま持ち続けるべきです。

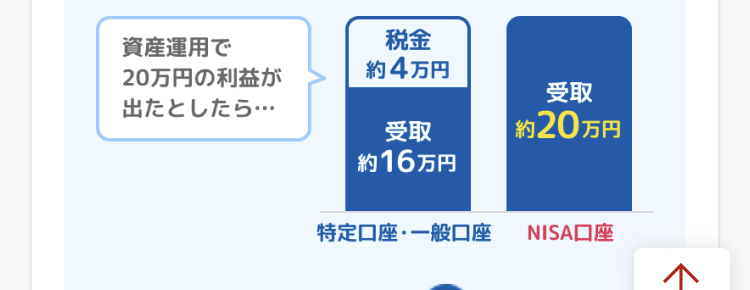

さて実際にどれだけNISAが得なのか?

ナオの場合、2016年からNISAで投資をして、2023年現在までの

NISAでの配当含めた実現利益は

1,803,487円でした。

この利益に普通であれば、20%の360,697円を税金として納めるところでしたが、

これが0円でした。

ワンポイントアドバイス→

長期間、分散、積立投資が鉄則です。

一度に多額を投じないこと。

そして何より大切なのは、下がりだしても

すぐに現金化しようと思わないこと。

上がり続けることもないように、下がり続けることもありません。

大きく育つのを楽しみに育てていきましょう!