子供の教育費を貯めなきゃいけないのはわかってるけど、具体的にどうすれば??

毎月カツカツで、そんな余裕ないよ~!!!!!って、いったいいくら貯めればいいのよ?

そんなお声、いただきます。

そうですよね!

なんか、いまいちぼんやりする教育費。でも、絶対必要になる教育費。

・今回は、なおは教育費はどうやって、いくら用意した?

・もし、今から貯めるのであれば?

について書きます。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2c262771.245f65b4.2c262772.a9f84a12/?me_id=1213310&item_id=20072970&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F3504%2F9784479393504.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

その前になぜ、教育費はぼんやりするか?

それは、こどもが小さい時は、

「大学に進学するのか、文系か理系、公立か私立か、下宿するのかなどなどや、

高校だって、公立か私立か決まっているわけでないし、中学受験だってどうなるかわからないから!!」なんです。

まず、一人目を産む前からなおが決めていたことは、教育方針も何も決まってないけど、

それぞれ、高3(18歳)までに500万貯めるということ。

そしてできれば、小6(12歳)までに300万!!

結果、一人目が18歳になりましたが、

なおの家では、3人の大学の教育費として、

→給料天引き財形 1,500,000円

→学資保険(二人分一括払い込み) 4,800,000円

→こども名義の証券口座 15,000,000円

を準備しています。

→給料天引き財形は、一般財形 月1万円、ボーナス 3万円積み立て。

この第一のメリットは給料天引きなところと安定しているところ、あと保険が付いています。

デメリットは、全くというほど増えません。

→学資保険は、株式投資の譲渡ででた利益をすべてつぎ込んで、

一括で2011年に払いました。払い込みは400万弱でした。

コチラも、安定したものが欲しかったため。

→こども名義の証券口座は三人分です。

生まれたときからの、親族からのお祝いやこども手当などで

コツコツ貯めたお金を個別銘柄に投資しています。

商社など中心に持っているため、倍ほどになっています。これはすごく大きかったです。

必要な時に売却するまで、配当が入るのもメリット。

デメリットは、株の金額が増減するのと特定口座分は税金が

取られることですかね。

ポイントとしては、中学校後半からは食費、塾代などの出費でお金をためることは難しくなるため、

小さいころから計画的に!!!ということです。できれば、小学校卒業までに200~300万!!!

今、思い返せば、子供が小さい時は本当に余裕がなかったですが、

親戚などからのお祝いや手当は絶対手を付けないと決めていました。

こども手当は引っ越しもしているので(地域によりますが)、

一人5000円~10000円/月、三人目から15000円/月などだった気がします。

保育園にも幼稚園にも通ったわが子達ですが、

保育園・幼稚園から小学校の間は本当の貯め時です。

さて、では今から、もしなおが教育費をためるなら!?

断然、給料天引きものとNISAです!!!!

NISAは家族全員でやるべきです。(ジュニアは2024年からはできませんが以下参考に)しつこいですが、非課税ですよ!

パパママ必見!!眠ってるお金ありませんか??

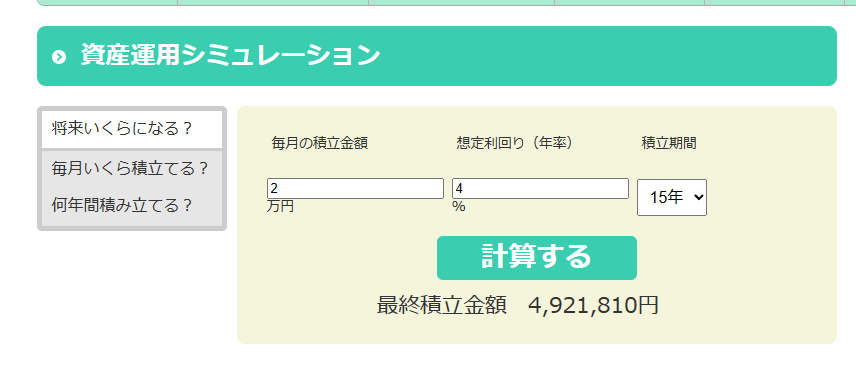

最近の流行は積み立てですよね。

金融庁資産運用シュミレーションです。

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

月2万円で15年を利回り4%で運用すると、4,921,810円ですよ。参考にしてくださいね。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3578d8ac.ca6e62d8.3578d8ad.1c3dcb82/?me_id=1278256&item_id=22196977&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F3206%2F2000012753206.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

ワンポイントアドバイス

→家や教育費など一番悩む30代。

40代になると、子供も成長し見通しも付いてきます。

アワアワしているうちに生活費がかかるようになります。

小さい時は、こどもがかわいくてたくさんお金をかけたいところですが、

愛情はたくさんかけて、お金はなるべくこれからの教育費へまわすことをお勧めします!!